فاطمه شایگان / پوریا صنعتی، رئیس هیئتمدیره هیتوبیت، در رویداد ۹ ژانویه به تشریح چالشهای امنیت و معماری صرافیهای ارز دیجیتال پرداخت و با اشاره به اینکه تأمین امنیت دادهها و کاربران صرافی ارز دیجیتال، دغدغهای مهم و معنادار در مسیر رگوله شدن به حساب میآید، گفت: «از نگاه رگولاتور، مهمترین سؤال درباره رمزارز چنین مطرح میشود: «با او دوست باشم یا دشمن، یا هر دو به طور همزمان؟» بسیاری از مواقع، رگولاتور یک بیانیه میدهد که قرار است رمزارزها پذیرفته شوند و جنبه قانونی پیدا کنند، ولی در عمل اتفاق نمیافتد. ما نمیدانیم این چالش به کدام سمت میرود. از یک جهت رمزارز میتواند به کشور کمک کند و از جهتی رگولاتور کاری برای توسعه آن انجام نمیدهد و قدرت مانور اکوسیستم را میکاهد. شاید بزرگترین چالش را بتوان همین موضوع دانست.»

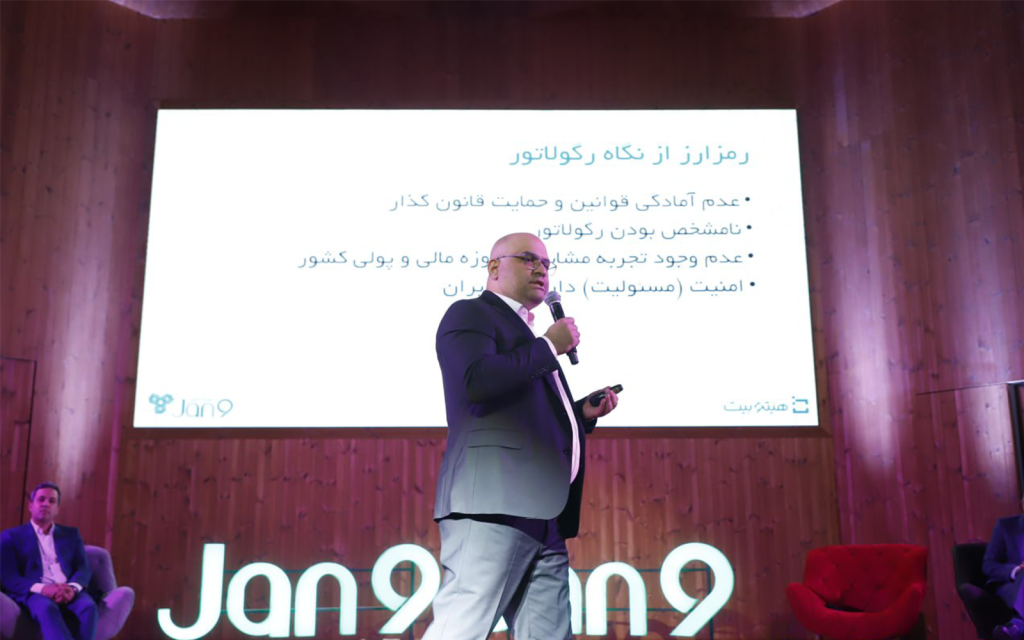

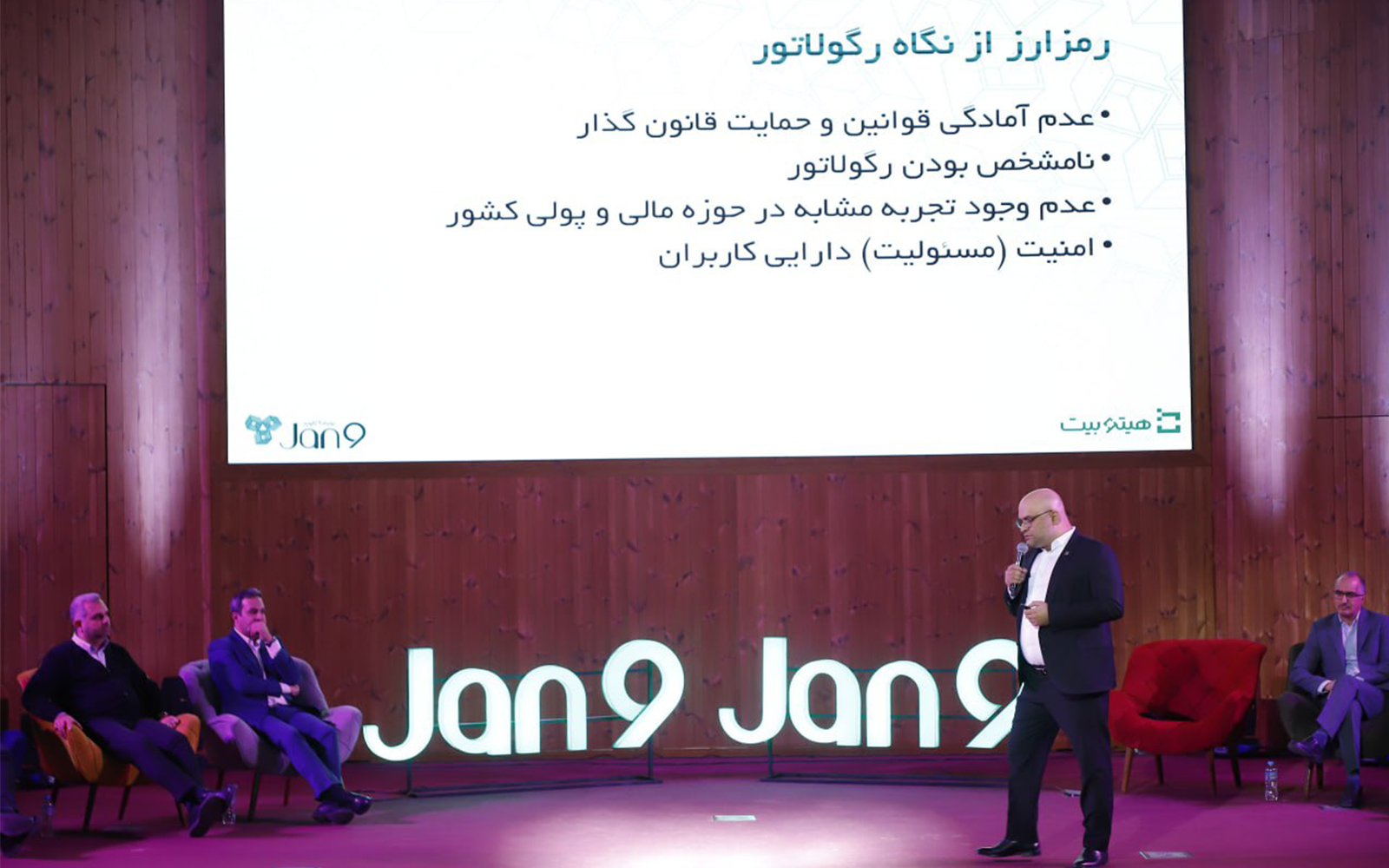

رمزارز از نگاه رگولاتور

پوریا صنعتی چهار دیدگاه برای رگولاتوری ترسیم کرد و اولین دیدگاه را وجود مشکلات زیاد در حوزه قانونگذاری عنوان کرد: «قوانین ما حتی در مورد درگاههای پرداخت هنوز به بلوغ نرسیده و نتوانستهایم مشکلات فیشینگ را حل کنیم، چه رسد به فناوری بلاکچین که پیچیدگیهای فراوان دارد و قانونگذار از بسیاری از جنبههای آن ناآگاه است و دست به عصا حرکت میکند. نامشخص بودن رگولاتور برای فعالان حوزه رمزارز نیز تبدیل به معضل شده است. ما واقعاً نمیدانیم با چه کسی طرف هستیم و باید با چه کسی به گفتوگو بنشینیم تا به نتیجهای معنادار برسیم.

شاید برای اولینبار است که در کشور ما یک نهاد پولی در بخش خصوصی در حال شکلگیری است. تاکنون چنین تجربهای در سطح کشور نداشتهایم که شرکت خصوصی دست به ایجاد نهاد پولی بزند، زیرا در گذشته تجربه شکلگیری بانک دولتی را داشتیم و بعد هم بانکهای خصوصی شکل گرفتند. اما تاکنون هیچگاه این تجربه را ندیده بودیم که یک نهاد مالی، شرکتهای خصوصی را با زیرساختهای خاص خودش شکل دهد.

به زعم من و بسیاری از فعالان این حوزه، امنیت بالای کاربران، بزرگترین دغدغه نهاد رگولاتور به شمار میرود؛ اینکه با توجه به ساختارهای سیاسی و اجتماعی ما، رگولاتور چگونه باید پاسخگوی ادعاها و اتفاقاتی باشد که احتمالاً برای جامعه میافتد. به واسطه دغدغههایی که در کشور وجود دارد و سبک زیست کنونی و تجربهای که از مؤسسات مالی گذشته دیدهایم، چگونگی تصمیمگیری رگولاتور و پاسخگویی او تبدیل به معضل مهم شده است.»

مؤلفههای معماری امنیت پرداخت

در ادامه رئیس هیئتمدیره هیتوبیت به مؤلفههای معماری امنیت پرداخت و گفت: «در اینباره چند نکته را با هم بررسی و دو سؤال را مطرح میکنیم. نکته اول اینکه در سال ۲۰۲۴ بسیاری از چیزهایی که امروز در صرافیها بهعنوان مؤلفه امنیتی تعریف میشود، گرچه لازماند، ولی ناکافی تلقی میشوند. برای مثال، اینکه یک صرافی دارایی خود را در Fair Factor یا NFA قرار دهد یا SMS Verification کند، اصلاً نمیتواند امنیت را برای صرافی به ارمغان بیاورد. چنین بدیهیاتی را حتی پنلهای پیامکی کشور نیز دارند و اینها حداقلهای لازم به شمار میرود و اگر کسی چنین مواردی را رعایت نکند، بهتر است اصلاً وارد بازی نشود. این موضوعات سکوی فناوری نیستند، فقط یکسری قابلیت امنیتی به شمار میروند. پس ما دو سؤال را در این رابطه مطرح میکنیم؛ اول اینکه واقعاً دارایی کاربران کجاست. آیا تا امروز فکر کردهاید که دارایی کاربران نزد صرافیها در کجاست؟ آیا واقعاً پیش آنهاست؟ من بهعنوان یک فعال حوزه صرافی میگویم و به هیچ کس هیچ اتهامی نمیزنم، ولی آیا صرافیها دست به دارایی مردم نمیزنند؟ آیا کسی تا به حال این را ثابت کرده و آیا مشکلی در این رابطه به وجود نیامده است؟»

او در ادامه توضیح داد: «سؤال بعدی اینکه به فرض اگر دارایی مردم را جایی نبریم و نزد خودمان نگه داریم، آیا صلاحیت نگهداری دارایی مردم را داریم و سازوکاری برایش فراهم ساختهایم؟ اگر «منِ صراف» دستخوش حمله مسلحانه شوم، میتوانم جلوی آن حمله را بگیرم؟ آیا کلیدهای خصوصی را در اختیار کسی نمیگذارم؟ اگر من بگذارم و از ایران بروم، چه کسی پاسخگو خواهد بود؟ تمام اینها مسائل و دغدغههای رگولاتور و مردم به شمار میرود و رگولاتور به همین دلایل از تصمیمگیری قطعی خودداری میکند. چهار مؤلفه امنیتی را مطرح میسازم؛ اولی امنیت در حوزه اطلاعات و زیرساخت و دومی تیم امنیت است. دو حوزه دیگر هستند که خیلی مغفول واقع میشوند. در این دو مورد تقریباً نزدیک به صفر هستیم؛ اول اثبات دارایی و دوم امنیت حضانت دارایی. ما هیچ کاری در اینباره نکردهایم و تقریباً هیچگاه هیچ صرافیای در مورد اول صحبتی نکرده است. در مورد حضانت دارایی شاید یکی، دو تا از صرافیها حرفهایی زده باشند.»

امنیت حضانت دارایی

رئیس هیئتمدیره هیتوبیت در خصوص اثبات دارایی اظهار داشت: «اثبات دارایی به این معناست که تمام صرافیهای دنیا موظفاند فرایندی را برای اثبات این موضوع بچینند که بدهی کاربران از میزان نقدینگی آنها بالاتر نمیرود. این فرایند را باید یک نفر سوم به اثبات برساند. در صرافیهای مختلف، فرایندی برای ارزیابی در دورههای متناوب قرار میدهند و به صورت ناشناس در مورد تمام افراد به اثبات میرسانند که آیا داراییشان همچنان وجود دارد و آیا منطبق با میزان بدهی او هست یا نه. از سوی دیگر به کاربر اجازه تأیید داده و نشان میدهند که کل پولهایی که از ابتدا آوردهام هنوز هم موجود و در اختیار خودم است. ما به هیچ عنوان در هیچکدام از صرافیهای ایران چنین کاری را انجام ندادهایم. رگولاتور نیز در هیچ حوزهای به آن رسیدگی نکرده و نهادی برای این موضوع تشکیل ندادهاند. بخش دوم ماجرا امنیت حضانت دارایی است. امنیت حضانت دارایی چند مؤلفه را شامل میشود. ما باید زیرساختهای لازم را برای ایجاد یکسری caged-data-center فراهم آوریم و آنها را بهعنوان اتاق امن بشناسیم.»

پوریا صنعتی با اشاره به مؤلفههای فنی امنیت حضانت دارایی ادامه داد: «درباره مؤلفههای فنی دو موضوع مهم مطرح میشود: اول اینکه باید حتماً از کیف پولهای چندلایه بهره ببریم. هر فعال رمزارز میداند که صرافی باید دارای کیف پول چندلایه باشد. ولی آیا صرافیهای ما چنین کاری را انجام میدهند؟ هیچ وقت کسی ارزیابی نکرده است. دارایی مردم باید حداقل تحت دو یا سه لایه مراقبتی قرار گیرد. مؤلفه بعدی، سیستم مدیریت کلیدهاست. به زعم من، مهمترین کاری که باید رگولاتور انجام دهد همین مدیریت کلیدهاست. کلیدها به مثابه قفل داراییهای مردم به شمار میروند. اگر این حوزه را رگوله و استاندارد نکنیم دارایی مردم به خطر میافتد. قبلاً هم این سؤال را مطرح کردیم که آیا ما صرافیها صلاحیت نگهداری این همه دارایی را داریم. حتی بانکها نیز صلاحیت نگهداری چنین حجم دارایی را ندارند و مدیرعامل بانک نمیتواند چنین حجم دارایی را در اختیار داشته باشد، پس باید سازوکاری برای تأمین امنیت دارایی وجود داشته باشد.»

مدیریت کلیدها

صنعتی با اشاره به سه روش از سازوکارهای موجود برای مدیریت کلیدها بیان کرد: «سینگلسیگنیچر، مولتیسیگنیچر و ترشولدسیگنیچر روشهای مدیریت کلیدها هستند. روش سینگلسیگنیچر کلاً مردود است، ولی بسیاری از صرافیهای ما امروز از همین روش استفاده میکنند. نتیجه این قضیه همان میشود که در سند پلیس فتا میگویند باید شرکت را تضامنی کنیم، زیرا فناوری را پشتوانه این ماجرا نمیکند و درخواست پشتیبانی توسط صرافیها را مطرح میسازد؛ در حالی که راهکارهای فناورانه بهتری برای این قضیه وجود دارد. بنابراین سینگلسیگنیچر کلاً مردود است.»

او ادامه داد: «دو روش کلی دیگر برای مدیریت کلید وجود دارد؛ یکی مولتیسیگنیچر و یکی ترشولدسیگنیچر که تمام این ابزارها بهعنوان فناوری قلمداد میشوند. من فقط یک صرافی کشور را میشناسم که راجع به مولتیسیگنیچر مطالبی منتشر کرده است. این روش سادهتر است و یک شیوه استاندارد به شمار میرود. اختیار داراییها لزوماً در دست یک شخص معین نیست و به همین دلیل اشخاص میتوانند به آن صرافی بهتر اعتماد کنند، اما فناوری امروز به سمت «ترشولد» (Threshold) میرود. از توضیح چگونگی عملکرد این دو فناوری میگذرم، ولی رگولاتور باید تمام تلاش خود را به خرج دهد تا صرافیها به اثبات برسانند که ما از فناوریهایی شبیه Multi-Sig یا Threshold برای مدیریت دارایی مردم بهره میبریم. هر صرافیای که قادر به انجام این کار نباشد باید از گردونه خارج شود.»

حداقلهای صرافی رمزارز

پوریا صنعتی با اشاره به حداقلهای یک صرافی رمزارز عنوان کرد: «اولین آنها Proof of Reserve است که در شرایط کنونی کشور خیلی مغفول مانده و باید حتماً به آن رسیدگی شود. مسئله بعدیCaged Data Center است که زیرساختهای آن را به ندرت داریم و اگر هم باشد فقط در اختیار بانکهاست و بخش خصوصی به سختی میتواند با سرمایهگذاری شخصی اینها را به وجود آورد. Multi-Layer Wallet و Threshold @APC نیز حائز اهمیت است. رگولاتور ما به سادگی میتواند تبدیل به یکی از گرههای تراکنش شود. بدین ترتیب، نه صراف به تنهایی میتواند در این مورد تصمیم بگیرد و نه رگولاتور. اینجاست که رگولاتور، نقش تعیینکننده در حفاظت و نظارت از دارایی مردم خواهد داشت و هر جا که لازم باشد، دست به کنترل میزند و در عین حال، آزادی عمل به صراف میدهد. یکی از Approverها میتواند نظام پولی کشور باشد.»

او ادامه داد: «پیادهسازی Security Features و دریافت گواهینامه ایزو۲۷۰۰۱ بهعنوان نخستین ملاحظه امنیتی تقریباً در کشور رواج دارد. فناوری ترشولدنویسی و کدهای امن را باید بهعنوان یک الزام ورود به صنعت بشناسیم. ما اولین کسی هستیم که این روش را پیادهسازی کردهایم و اگر غیر از این بود هرگز قدم به عرصه نمیگذاشتیم. ما یک سال وقت روی این قضیه گذاشتیم تا به آن رسیدیم. شاید چهار مؤلفه اول را رگولاتور به راحتی بتواند برای صرافیها فراهم و تسهیلگری کند. وقتی رگولاتور در تأمین زیرساخت مشارکت داشته باشد، امنیت لازم را برای مدیریت دارایی مردم در اختیار میگذارد. یک رگولاتور مثل بانک مرکزی باید بیاید و در این زمینه کنار صرافیها بایستد و از مردم و حتی از خود صرافی محافظت کند. بدین ترتیب، حتی به امنیت جانی و مالی صرافها هم کمک میشود.»